2025年7月商研院(CDRI)商業服務業景氣循環指標系統呈現,同行指標綜合指數(CCCIS)於今(2025)年上半年持續下行,經標準化的景氣循環綜合指數來到7月的-0.3137個標準差,並預測到明(2026)年1月會持續下降到-0.7340個標準差。雖下降速度遠比上期的預測有所減緩,但細查各子指標的走勢,不均衡復甦更呈現兩極化的分歧現象,綜合指數因子指標正負加總而顯示下行壓力似有減輕,其實擴散指數(Diffusion Index)並未收斂,商業服務業整體景氣走向仍具衰退風險不確定性。

本期商業服務業景氣循環變動分析的特徵重點與政策蘊含如下:

一、 景氣循環動向特徵:

1. 整體經濟呈現「外熱內溫」

a. 在經濟成長率6.75%內,淨輸出的經濟成長貢獻度(3.16個百分點)

幾乎等於民間消費、政府消費、民間投資、政府投資、公營事業投資、存貨變動的總合(3.24個百分點),只些微差0.08個百分點。若不計公部門的投資與消費,淨輸出的貢獻度則比民間消費、民間投資、存貨變動的總和還超出0.31個百分點。

b. 傾向內銷導向的服務業產值成長貢獻度(1.69個百分點)遠低於外銷導向的工業產值(4.81個百分點),兩者相差3.12個百分點。

2. 不均衡復甦更形分歧,顯現景氣循環變動的高度不確定性:

a. 同行指標5個子指標中,有3個下行,2個上行。下行的景氣循環趨勢值變動合計-4.9251個標準差,上行的合計+3.3565個標準差。批發零售、住宅服務及水電瓦斯燃料指標上行;住宿餐飲、不動產及住宅服務、服務業受僱員工指標下行。顯示部門業態別的復甦更不均衡,走向分歧。

b. 領先指標7個子指標有4個上行,3個下行,上行景氣循環趨勢值變動合計+6.2199個標準差,下行的合計-2.5638個標準差,綜合指數續見上行。下行的有金融保險業產值、商業服務業股價指數(金融部門)與運輸倉儲服務業產值(運輸物流部門);上行的有民間固定投資(設備與建設部門)、服務貿易收支淨額(貿易部門)、失業給付初次認定受理倒置與商業服務業受僱員工淨進入人數(就業部門)。一樣顯示部門業態別的不均衡復甦更加分歧。金融面景氣變動趨於下行,跟投資部門走勢上行,形成資金供需兩面反向的走勢,影響未來發展變數殊值注意。

3. 當前景氣循環的變動參雜著內部結構性改變與外部衝擊因素

a. 商業服務業景氣循環走勢於去(2024)年5月開始背離領先指標,止升轉降。源自住宿餐飲業缺工潮的景氣下行,進而擴及到起因於央行為抑制房價飆漲與過度集中於房地產的信用風險而陸續在過去4年間實施的7波「選擇性」信用管制,引發購屋者預期心理改變,導致了不動產及住宅服務業下行,加上服務業就業人數下行。

疫情衝擊與消費者行為改變導致低接觸經濟與零工經濟配合數位與行動科技的發達,產生了就業型態改變,明顯出現了結構性因素的勞動力短缺。同期間,物價上漲也消弱了有效需求。成本上漲與需求減弱,嚴重打擊了內需市場。央行信用管制抑制了房地產的熱絡,則屬政策性外部因素。景氣循環同行指標因此下行,卻也因此背離了領先指標。

b. 關稅戰與淨輸出增長隱含部門別與時間差矛盾。川普對世界發動全面卻差別待遇的關稅戰,對我國出口貿易產生直接與間接衝擊,加上「仍然繼續談判」,以及美國以外相關國家的貿易政策改變,對我國不同產業部門更將產生大小不一與時間落差的極大不確定性風險。

二.、當前景氣循環變動趨勢的政策蘊含:

1. 面對結構性與外部因素衝擊而形成的不均衡復甦與不確定性風險,顯然無法靜待系統自身的調適,也不能以簡單的總體財政擴張與貨幣寬鬆政策加以因應。必須政府與企業充分的溝通與合作,採行對總體資源配置合理又有效,兼顧產業升級轉型的改革。而且,這些改革還需有配合國際貿易市場變動做短期調適與長期部署的新策略行動。簡言之,充滿挑戰與機會。

2. 若無法迅速有效的就上述諸趨勢所顯示的蘊含,進行必要對應的改革與行動,可能隨貿易戰而來的貨幣戰,將讓我國經濟面臨雪上加霜的衝擊。

3. 我國擁有的科技實力與財富資源,總和而言,已屬相對強又高的國家。唯制度與政策因素,長期以來對財富分配不均與資源動員不力的問題,一直是隱憂之所在。亟待政府與企業合作,以新思維與執行力,提出可發揮潛力優勢,化危機為轉機的快速又有效的解決方案。

壹、 綜合分析與預測

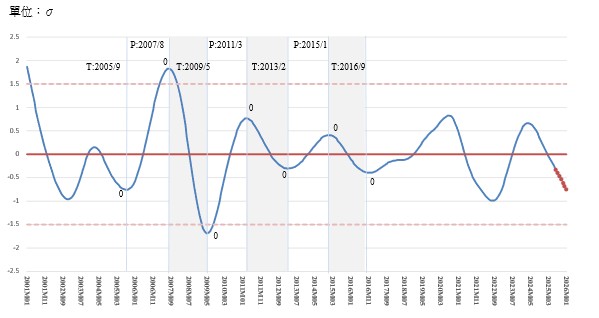

財團法人商業發展研究院(Commerce Development Research Institute),簡稱(商研院,CDRI)商業服務業景氣循環同行指標綜合指數(Coincidental Cyclical Composite Index for Service Industry,CCCIS)最新統計,於7月來到-0.3137個標準差,預測到明(2026)年1月會持續降到-0.7340個標準差。

本次統計呈現的7月CCCIS綜合指數沒有上一次預測的-0.8643個標準差嚴重,經細查,並非整體景氣循環變動趨勢的好轉,而是在部門別不均衡復甦更分歧的加總結果,其隱含的波動性與不確定風險依然不能掉以輕心。以商業服務業來講,仍然要以未脫離衰退風險看待。(參見下圖一景氣循環同行綜合指數趨勢與預測,與附表台灣商業服務業景氣循環同行指標綜合指數)

|

商研院今(4日)發布台灣商業服務業景氣循環分析預測

資料來源:商研院景氣預測小組

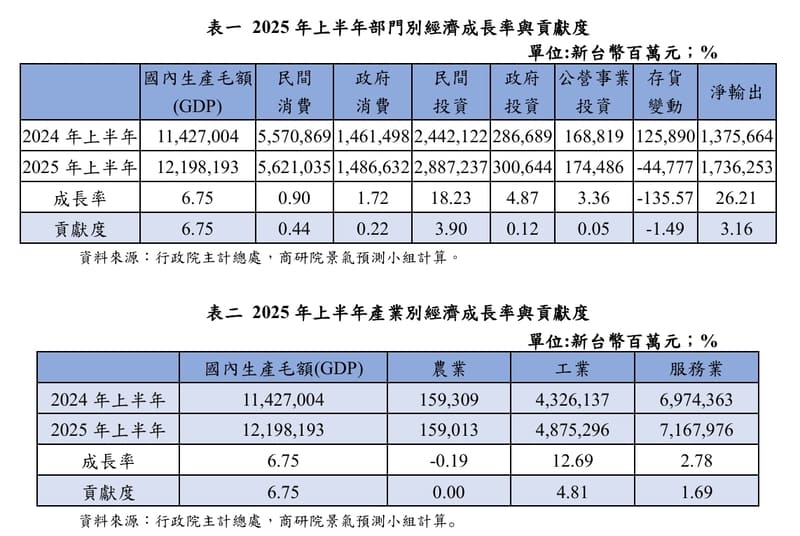

行政院主計總處發布,今(2025)年上半年的經濟年成長率6.75%,經濟成長動能主要仍為民間投資,成長了18.23%,貢獻度高達3.9個百分點;其次為淨輸出,有了「重振雄風」之感,成長了26.21%,貢獻度為3.16個百分點;再者是民間消費,變弱化了,成長了0.9%,貢獻度為0.44個百分點。半年來在總支出結構上產生了「外熱內溫」的重大變化,民間投資與淨輸出恢復強勁動能,民間消費則相對見拙,存貨變動更是嚴重負成長,負貢獻度為-1.49個百分點,需加注意其真正原因及可能影響。(參見下表一)

再從產業別觀察,在今年上半年6.75%的GDP年成長率裡,服務業成長率2.78%,明顯小於工業的12.69%,同時服務業貢獻度1.69個百分點也明顯低於工業的4.81個百分點,更彰顯工業與服務業對經濟成長貢獻程度的再易位與不均衡。

|

【資訊提供】

商研院

—

日由臺灣時裝品牌「C-JEAN」打頭陣。.jpg)

日由臺灣時裝品牌「C-JEAN」打頭陣。-66x66.jpg)